时间:2016-10-13 12:22 来源:互联网 作者:如何营销网 点击:正在加载...

③采用账龄分析法计提坏账准备的应收账款

当然,发行人也是在招股说明书中对经营业绩问题作了重大风险提示:

武平县通成电子科技有限公司(以下简称“武平通成”)系公司客户,2013年1 月至2013 年12 月,该公司共欠公司货款167.07 万元。梅州市瑞祺电子科技有限公司(以下简称“梅州瑞祺”)系公司客户,自2011 年起向本公司采购油墨,武平通成为其货款提供担保。2012 年11 月至2013 年11 月,梅州瑞祺共欠公司货款144.48 万元。

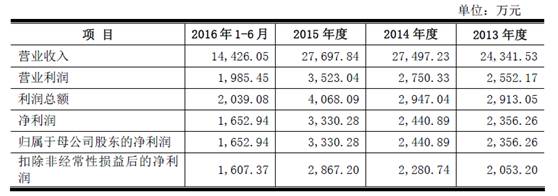

2013 年至2016 年6 月末,公司营业收入分别为24,341.53 万元、27,497.23万元、27,697.84 万元和14,426.05 万元,归属于母公司的净利润分别为2,356.26万元、2,440.89 万元、3,330.28 万元和1,652.94 万元。报告期内,公司业务规模持续扩大,营业收入逐步增长,并保持了较为稳定的盈利水平。公司经营业绩的稳定增长与宏观经济调控政策、市场环境、相关产业政策、行业需求情况、公司经营管理水平、公司发展战略等多种因素密切相关,如果未来上述因素发生重大变化,将可能对公司的盈利水平造成不利影响,公司的经营业绩可能无法保持增长,甚至面临大幅下滑50%以上的风险。

从上表可以看出,报告期内公司一年以内的应收帐款占比均在94%以上,应收帐款的坏账风险较小。

公司地处珠三角及长三角PCB生产厂家集中地区,经过多年发展已与700多家客户建立了购销关系。近年来,国内电子信息产业技术快速发展、竞争逐步加剧,行业整合趋势明显,市场份额开始逐步向具有核心技术、规模优势的大中型厂商集中,受此影响国内部分中小规模PCB厂商资金周转速度下降。

2014 年1 月,黄利辉先生因与本公司实际控制人之一林海望先生的商业纠纷向广东省深圳市南山区人民法院提起了民事诉讼,广东省深圳市南山区人民法院于2014 年7 月作出(2014)深南法沙民初字第133 号《民事判决书》,驳回了黄利辉先生的全部诉讼请求。黄利辉先生不服判决提起上诉,2014年12 月广东省深圳市中级人民法院做出(2014)深中法商终字第2303 号《民事判决书》,判决:1、撤销南山区法院(2014)深南法沙民初字第133 号民事判决书;2、黄利辉与林海望签订的《合资经营合同》有效;3、驳回黄利辉的其他诉讼请求。该判决为终审判决。而后,由于黄利辉就与林海望关于珠海上山转让合同纠纷向广东省深圳市南山区人民法院提起诉讼,2015 年9 月广东省深圳市南山区人民法院出具《民事裁定书》((2015)深南法民一初字第1025 号),裁定查封、冻结或扣押被告林海望名下价值999 万元的财产,目前该案正在审理中。

深圳华祥荣正电子有限公司系公司客户,2014 年5 月至2015 年6 月累计拖欠货款109.11 万元。2016年6 月,公司向广东省深圳市宝安区人民法院起诉该公司支付所欠货款及利息。公司已对上述应收账款单独计提了坏账准备。截至本招股说明书签署日,广东省深圳市宝安区人民法院尚未做出判决。

2015年末公司坏账准备金额较小,主要原因是公司顺应下游行业整合趋势,为防范应收账款风险,持续加强应收账款管理,调整优化客户结构所致。

经核查,保荐机构认为:发行各期坏账准备计提、核销情况符合发行人的应收账款管理制度和坏账准备计提政策。

⑤公司与同行业可比公司坏账准备计提比例对比如下:

①应收账款总体分析

业绩下滑 应收账款 回款诉讼

1、发行人的重大诉讼及仲裁事项

单位:万元

报告期内,公司应收账款前五大客户中,主要为与公司长期合作且资信等级较高的客户,客户信誉良好、综合实力较强,发生坏账损失的概率较小。

随着近年下游电子信息产业的发展,公司的业务规模逐步扩大,应收账款也相应增加。2013 年末至2016 年6 月末,公司应收账款分别为13,847.70 万元、14,643.01 万元、13,793.89 万元和13,933.26 万元,应收账款金额较大。

报告期内,公司应收帐款按账龄组合计提坏账准备情况如下:

【在小兵的印象中,最近IPO审核通过的发行人单纯从净利润水平方面来看质量还是不错的,一般情况下主板企业的净利润在1亿元左右,创业板的净利润水平在5000万元左右。也就是出于对当下审核政策的考量,这家发行人能够顺利通过审核还是有一些以外的。

通过对比,公司与同行业可比公司相比,坏账准备计提比例较为谨慎。

公司一直高度重视应收账款的管理,并制定了较为完善的客户管理制度和谨慎的坏账准备计提政策。报告期各期末,公司应收账款账龄情况较短,1年以内的应收账款余额一直保持在94%以上,1年以上应收账款金额比例控制在6%以内,应收账款周转率逐步上升,主要系公司及时淘汰质量较差的客户,并及时处置出现风险的应收账款所致。

本公司主要产品PCB 油墨包括PCB 感光线路油墨、PCB感光阻焊油墨和光刻胶及配套化学品,产品品种多。报告期初,公司客户分布范围广且数量较多,部分中小客户应收账款存在一定坏账风险。2012 年以来,公司根据下游行业升级整合趋势,通过调整经营策略使得A、B 类优质客户应收帐款占比逐步提高,应收账款风险有所下降,但该类客户信用期较长,使得公司整体应收账款占营业收入比重较高。

近年来,国内电子信息产业技术快速发展、竞争逐步加剧,行业整合趋势明显,市场份额开始逐步向具有核心技术、规模优势的大中型厂商集中,受此影响国内部分中小规模PCB厂商资金周转速度下降。

随着公司经营规模的不断扩大,应收账款仍可能保持在较高水平。由于应收账款是公司资产的重要组成部分,如果主要客户的经营状况发生恶化或收款措施不力,应收账款不能收回,将对公司财务状况、盈利能力造成不利影响。

2013 年末至2015 年末,公司应收账款占营业收入比重分别为62.21%、59.27%和54.73%。2013 年末至2015 年末,公司应收帐款占营业收入比重高于可比公司,主要系产品及客户差异所致。

【案例关键词】

综上,虽然公司各期末应收账款余额相对较大,但经过经营策略调整,优质客户的应收账款比重逐步提升,应收账款质量得到改善,发生坏账的风险有所降低。

【发审会问询问题】

为顺应下游PCB行业整合的趋势,并防范应收账款的坏账风险,2011年以来公司加快了客户结构调整的力度,逐步降低对中小客户的销售比例,销售重点向PCB行业具备核心竞争力的优质客户倾斜,并对账龄较长、经营情况出现恶化的客户,采取提起诉讼等措施,并按照公司的坏账准备政策,单项计提坏账准备。因此2013年、2014年,公司除正常按照账龄计提坏账准备外,分别起诉了20家客户、16家客户,并按100%比例单独计提坏账准备。

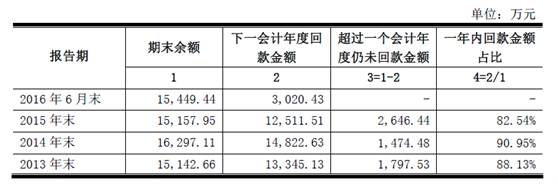

从上表可见,报告期内公司大部分应收账款均能在次年内收回,个别客户存在回款期超过信用期的情况,主要系部分客户根据其资金周转情况在必要时会与公司就延长信用账期进行协商,公司根据其过往的信用记录及经营状况酌情延期一定期限。

⑥应收账款前5大客户分析

报告期内,公司对确实无法收回部分进行了核销,具体情况如下:

为顺应下游PCB行业整合的趋势,并防范应收账款的坏账风险,公司从2011年起开始调整经营策略,对应收账款进行分层动态管理,并进一步加大下游优质客户的开拓力度。公司按照客户资产规模、销售规模、注册资本等指标,并结合客户在业界知名度和行业地位,将正常业务往来客户分为A、B、C、D、E五类客户,其中A、B类客户为优质客户。公司针对各类别客户制定相应的信用政策:公司给予A、B类优质客户6-9个月信用期,给予C、D类普通客户3-6个月信用期,给其他小微型客户一个月信用期或取消信用额度,采取现款现货的结算方式。

公司产品系列丰富,客户分散且数量众多,因此公司将应收账款的控制和回收作为销售工作的重点,制定了一系列的制度和措施,来控制应收帐款的坏账风险。

2、发行人相关方涉及重大诉讼及仲裁情况

Tags: 阴婚撒旦别爱我 银鹄纪 尹素熙和exo谁亲 引用颜颖思 印度洋海啸里的蝴蝶效应 佣兵天下后传再创世 永恒国度之喋血鸳鸯 永远不回头吉他谱 永远的画面吉他谱