时间:2016-11-07 11:47 来源:互联网 作者:如何营销网 点击:正在加载...

近日,罗兰贝格携手金融服务公司拉扎德(LAZARD)发布《2016年全球汽车零部件供应商研究报告》,对全球600余家汽车供应商的发展现状和面临的挑战进行了分析,并预测市场发展趋势,详解如何抓住新机遇。

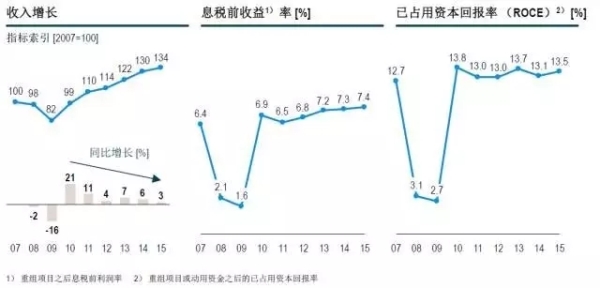

利润创新高,但增速放缓

2010年以来,全球零部件供应商产业已经历了连续数年的增长,2015年的利润又创历史新高,全球息税前利润率为7.5%,然而事实上,全球市场波动加剧,收入增长达到7年以来最低值,一些零部件产品的利润率已略低于2014年的水平。由于波动加剧,下行风险大于机遇,短期内增速将进一步下降,但利润率仍将保持高水平。

供应商的关键业绩指标, 2007-2015e (n=约600 家供应商)

资料来源:公司信息、分析师预测、罗兰贝格、拉扎德

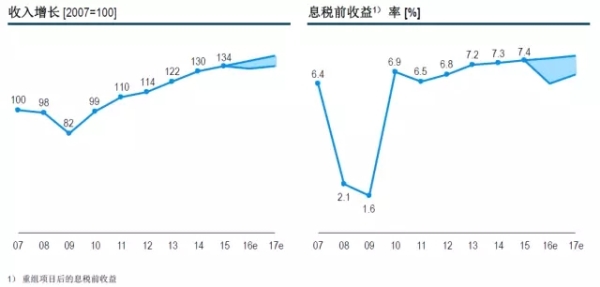

全球供应商的收入和利润率预期,2016/2017e

资料来源:公司信息、罗兰贝格、拉扎德

汽车产量在主流市场中的增长是利润增长的关键动力,但由于预计自2016年始,全球汽车产量的平均增速仅为2%,供应商将不得不依赖其他因素来稳定和提高利润率。

按区域划分全球轻型汽车生产量1)2011-2015年 [百万辆]

资料来源:HIS、罗兰贝格、拉扎德

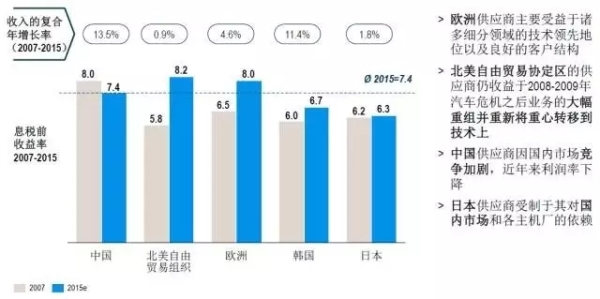

供应商的财务业绩表现因区域、公司规模、产品重点、商业模式的差异而异。目前,北美自由贸易协定区和欧洲供应商的盈利高于平均水平;中国供应商因国内市场竞争加剧,近年来利润率下降。

按区域划分供应商的关键绩效指标,2007 vs. 2015e [%]

资料来源:公司信息、罗兰贝格、拉扎德

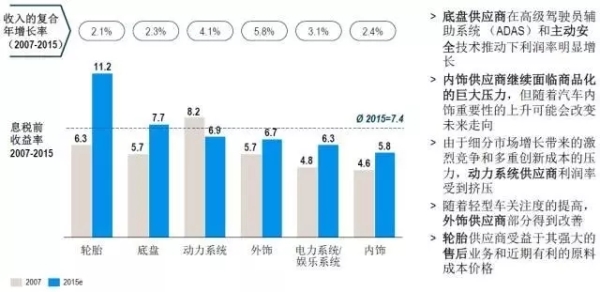

轮胎业务(售后部分)明显带动了2015年全球供应商的平均盈利能力,利润率远超10%;动力系统供应商面临的压力越来越大;在经历了过去两年独特的业务内整合之后,以车辆内饰为产品重点的供应商则显现出复苏迹象。

按产品重点划分供应商的关键绩效指标,2007 vs. 2015e [%]

资料来源:公司信息、罗兰贝格、拉扎德

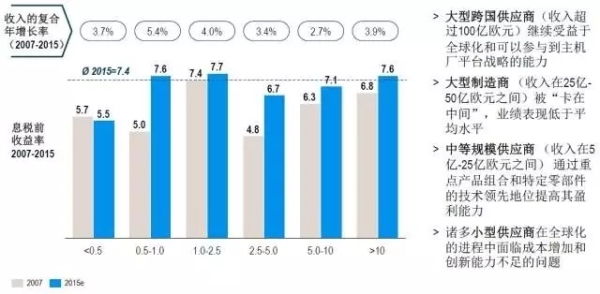

中小型供应商息税前利润率相对落后,同全球大型供应商的差距正在拉大。从盈利能力的角度衡量,以产品创新为主的商业模式明显超过以加工技术为主的商业模式。

按公司规模划分供应商的关键绩效指标 (销售额以10亿欧元为单位),2007-2015e [%]

资料来源:公司信息、罗兰贝格、拉扎德

四大挑战

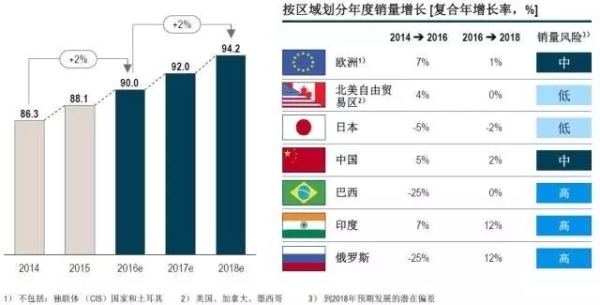

销量:预计未来几年,全球轻型车销量增长有望略微上升,全球热点市场发展分化。其中,中国市场进入成熟期,SUV 和MPV 销量持续走高,但总体增长放缓;随着质量的提升,中国主机厂巩固了其市场地位;电动汽车市场也开始发展;供应商需要重新审视(并很可能需要调整)其中国业务的收入和产能规划。

按区域划分轻型汽车销量,2014-2018e [百万辆]

资料来源:HIS、 罗兰贝格、拉扎德

对汽车零部件供应商的影响

资料来源:罗兰贝格

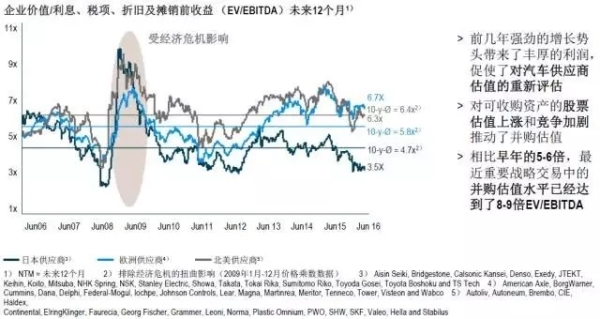

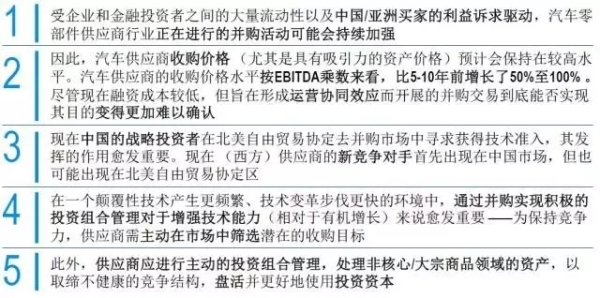

并购:全球并购总体局面依然多样化,预计并购对于汽车零部件供应商而言会愈发重要,但由于收购方之间的激烈竞争、高昂的收购价格、并购后全球整合的挑战,并购带动的增长仍将十分复杂。中国市场参与者已成为重要买家团体,近六年的汽车供应商收购交易中,有超过25%的收购方来自中国。持续不断的并购活动正在逐步重塑竞争格局,供应商应积极参与。

汽车零部件供应商估值的演变

资料来源:Factset、罗兰贝格、拉扎德

对汽车供应商的影响

资料来源:罗兰贝格

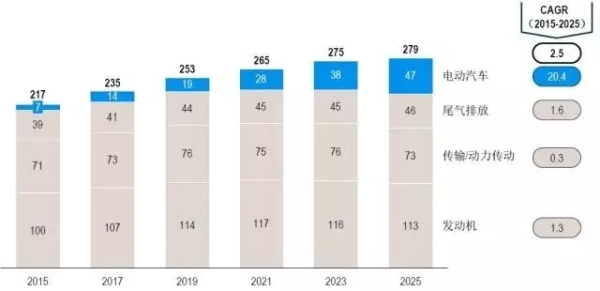

动力系统:未来十年,动力系统结构有望出现重大变革,电动交通的发展势头强劲。到2025年,全球动力系统配件市场有望增长至2790亿欧元。电动汽车市场将在未来十年增长7-10倍,为电动动力系统配件供应商创造巨大的增长空间,同时挤占传统内燃机部门的商品市场份额。

轻型汽车动力系统配件的市场发展 [10亿欧元]

资料来源:罗兰贝格配件市场模型

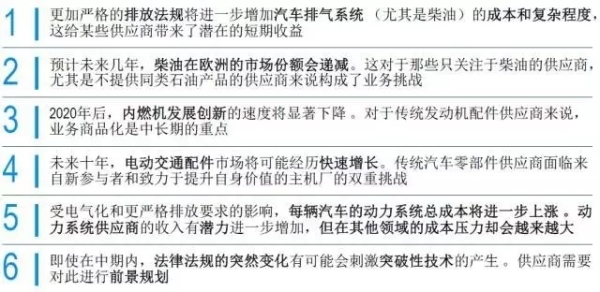

给汽车零部件供应商的启示

资料来源:罗兰贝格配件市场模型

Tags: 重铸天可汗 周维老婆 周渝美脚 珠锁宫帘 珠鳍锦鱼人军需官 朱隆基简历 朱思芸 拽女也混黑社会 壮阳储能裤