时间:2019-01-29 11:53 来源:互联网 作者:如何营销网 点击:正在加载...

【招商零售|深度报告】便利店热潮来袭,内外资品牌谁与争锋

2017-05-20 15:13 来源:聪聪说零售 顺丰 /电商 /物流

原标题:【招商零售|深度报告】便利店热潮来袭,内外资品牌谁与争锋

招商证券

零售组:许荣聪、邹恒超

消费升级和新零售驱动下,便利店成为黑马,2010年起增速保持两位数。本篇报告对国内便利店行业进行了梳理,从区域分布、内外资品牌对比进行了分析,发现国内便利店行业的盈利能力、营运效率与成熟的外资便利店仍有差距,进而提出便利店改进方向和展望。

报告摘要

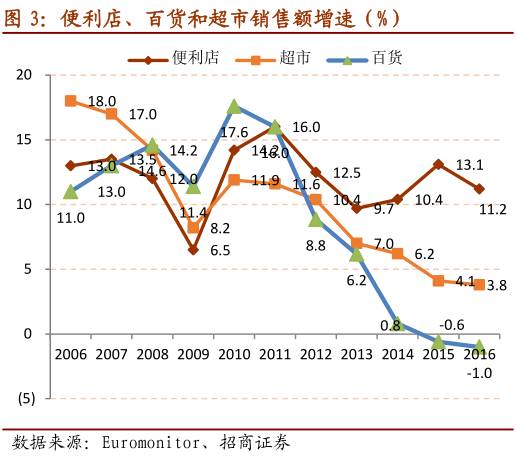

便利店增速领先行业。Euromonitor数据显示,传统零售业态百货和超市销售额增速从2011年起快速下降,百货在2015、2016年增速为负。中国便利店销售额占实体零售额的比重从2013年起加速上升,并且便利店销售额增速从2010年起一直保持两位数,2016年增速为11.2%。目前中国便利店家数超过4万家。

一二线城市优于三四线,南方优于北方。便利店密度较低的城市基本都是一线城市以及部分较发达二线城市,东莞(1096人/店)、长沙(1957人/店)和深圳(2589人/店)是便利店密度最高的前三个城市。东部地区便利店发展较好,而西部地区发展较为落后。原因之一是发达地区人口密度较高、人口教育和收入水平更高、生活节奏较快、消费习惯更现代化。其次是政府政策支持力度存在差异。

外资遍布一线,内资着眼区域。国内外资和内资便利店有着明显的布局特征,7-Eleven、全家、罗森等外资便利店主要布局于一二线城市,而内资便利店在优势区域深耕,追求区域性领导地位。外资便利店对商圈要求更高,而居民社区等则成了内资便利店抢占的区域。本土便利店依靠密集开店战略,打响区域知名度,比如东莞起家的美宜佳90%的店铺分布于广东、十足便利店密集分布于浙江,目标客户是当地大众消费者。

内资品牌盈利能力有待提升。2016年中国便利店日均销售额为3714元,与 外资便利店相比有很大差距,7-Eleven和罗森在日本本土的单店日均销售额突破30000元,台湾全家超过10000元。中国便利店毛利率低于20%的企业占据一半,同时12%的企业在亏损。一方面原因是生鲜和自有品牌占比少:中国便利店生鲜及半加工食品销售额占比平均值为15%,日本则为30-40%。自有品牌SKU数量占比中国平均为8%,日本为40-50%。另一方面快速上涨的房租和人力成本带来了压力,2016年房租上涨7%,平均工资上涨10%。

借他山之石,不断改进。国内便利店需借鉴外资经验,打造本土品牌。短期:重塑商品结构,增加鲜食比例;其次加强会员管理;提供便民服务。中期:借力互联网,发展网络零售;开发自有品牌;完善加盟管理,实现标准化运营;提高供应链效率。长期:开发IT系统,进行需求预测数字化,实现精准营销;提高配送管理效率。私募、天使投资以及电商巨头等各路资本涌进便利店,便利店风起,有很大发展空间。可关注涉足便利店的上市公司红旗连锁、天虹股份、中百集团、联华超市等。

报告正文

一、内地便利店现状

(一)传统零售增长乏力,便利店业绩亮眼

《2017年中国便利店行业发展趋势及市场规模预测》指出:消费升级、人口结构变迁催生“便利”需求,便利店增速领先行业。居民收入水平的提升淡化了价格敏感度,提升了品质和便利需求。90后消费群体崛起、全面二胎放开后年轻群体生活节奏加快、人口老龄化等趋势催生了“宅、懒、馋、急、忙、老”等需求,便利店贴近消费者,顺应消费新趋势,前景广阔。

便利店增速高于行业。根据Euromonitor数据显示,中国便利店销售额占实体零售额的比重2013年起加速上升,2016年便利店份额为0.65%。并且便利店销售额增速从2010年起一直保持两位数,2011年起超越百货和超市增速。百货和超市销售额增速从2011年起快速下降,百货在2015、2016年增速为负。

(二)内地便利店的发展

1、人均GDP与便利店发展

根据国际便利店经验,当人均 GDP 达2000-3000美元时,为便利店导入期;当人均 GDP 达 5000 美元时,进入便利店快速成长期;当人均 GDP 达 1 万美元时,进入行业激烈竞争期。

1992年,7-Eleven引入深圳。1996年我国人均GDP为709美元,农工商超市(集团)有限公司旗下的全资子公司上海可的便利店于1996年在上海开业。同年,由日本上市企业罗森株式会社同上海华联(集团)有限公司合资设立上海华联罗森有限公司,在上海市长宁区的古北新区开设第一家便利连锁店。2004年我国人均GDP达到1509美元时,全家进驻上海、7-Eleven进驻北京。

2011年人均GDP超过5000美元,便利店个数也迅速增长,上文便利店零售额占比增加的趋势也符合该规律。2016年,人均GDP超过8000美元,中国便利店个数超过40000家,便利店行业也将迎来激烈竞争时期。

2、内外资便利店百花齐放

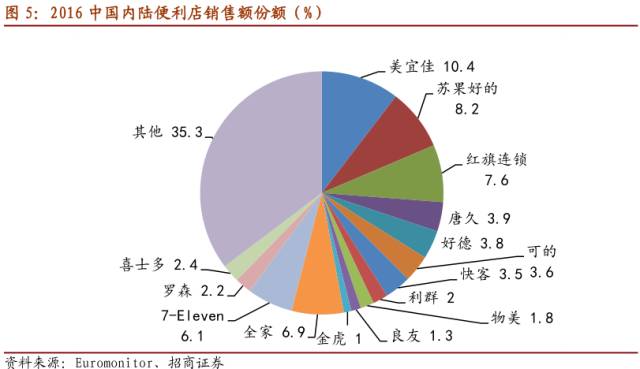

经过20多年的发展,目前国内已经形成内外资便利店百花齐放的格局。便利店类型主要包括加油站便利店(中石油的昆仑好客以及中石化的易捷)以及传统便利店,前者在在地域广阔且汽车普及的欧美地区较为盛行;后者则受人口密度、消费习惯及人均收入的综合影响,在日本、台湾等亚洲诸国得以发展成熟,因此我们主要分析传统便利店。Euromonitor数据库显示,2016年中国便利店品牌销售额份额大于1%的品牌有17家,其中包括日资便利店巨头7-Eleven、全家、罗森以及台湾润泰旗下的喜士多(C-STORE),这四家占比17.6%;其余13家都为内资便利店,占比47%。中国内陆便利店行业集中度CR4为33%,远低于日本(CR3大于50%)。

Tags: 众擎易举 周公吐哺 铸剑物语2 锥的成语 锥地的成语 滋蔓难图 字言字语 字斟句酌的意思 总角之交是指什么